Como o novo CBAM muda a conta do exportador brasileiro

Novo ato implementador da UE define como créditos de carbono reduzem o CBAM. Para exportadores de aço, alumínio e cimento, o cálculo de competitividade muda já em 2026.

A Comissão Europeia publicou em 13 de maio o ato implementador que define como créditos de carbono podem reduzir a obrigação do CBAM (Carbon Border Adjustment Mechanism). Pela primeira vez, exportadores que vendem aço, alumínio, cimento, fertilizantes e hidrogênio para a União Europeia têm uma rota clara para abater parte do custo da nova taxa. Para indústrias brasileiras, isso muda o cálculo de competitividade já em 2026.

O que está em jogo, em números

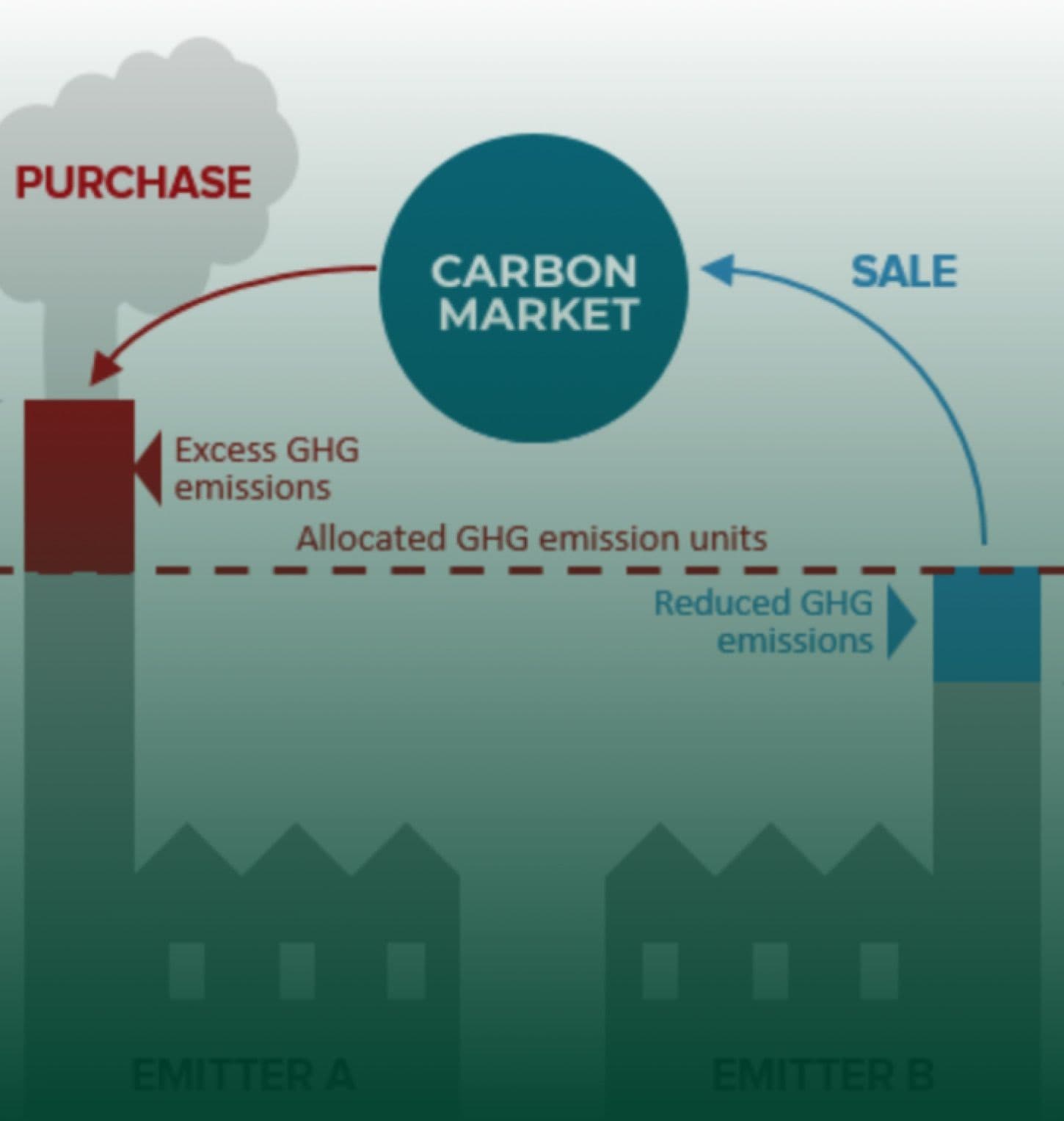

O texto da Comissão estabelece dois mecanismos de dedução. O primeiro reconhece, em 100%, qualquer preço de carbono já pago no país de origem por meio de sistemas de comércio de emissões (ETS) ou taxa direta. O segundo permite que créditos internacionais autorizados sob os Artigos 6.2 e 6.4 do Acordo de Paris abatam a obrigação do CBAM, com teto de 10% das emissões embutidas reportadas.

Os dois caminhos somam. Um produtor que paga preço doméstico de carbono e ainda compra créditos de alta integridade pode reduzir significativamente o valor do certificado CBAM que precisará comprar a partir de 2027.

Por que o limite de 10% existe e o que ele filtra

A própria Comissão deixou claro que o teto serve para impedir que importadores troquem responsabilidade real por crédito barato. Apenas créditos Artigo 6.4 com carta de autorização para transferência internacional contam, e isso já exclui boa parte das emissões esperadas dessa categoria.

Na prática, a régua subiu. Integridade do crédito virou critério financeiro direto, não apenas reputacional. Projetos com sistema de Monitoramento, Relato e Verificação robusto, baseline transparente e dados auditáveis ganham valor de mercado. Créditos legados, sem rastreabilidade ou autorização, ficam fora.

O que isso muda para o exportador brasileiro

Três efeitos práticos para empresas com exposição ao mercado europeu.

O primeiro é estratégico. O Sistema Brasileiro de Comércio de Emissões (SBCE), em construção, passa a ter valor de proteção comercial. Quanto antes o Brasil consolidar o preço doméstico, mais o exportador pode deduzir do CBAM.

O segundo é operacional. Comprar crédito sem critério deixou de ser opção. A empresa precisa saber se o projeto é Artigo 6 autorizado, qual a metodologia, quem fornece os dados de baseline e como a verificação é feita. Quem não tiver essa governança em 2026 estará comprando crédito que pode não valer no ato implementador final.

O terceiro é temporal. A consulta pública dura quatro semanas. Detalhes técnicos ainda podem ser ajustados. Empresas brasileiras com volume relevante de exportação têm janela para influenciar regras que afetam o custo direto da operação.

O próximo passo

A pergunta deixou de ser "vou pagar CBAM?". Passou a ser "qual o mix mais eficiente entre redução interna, preço doméstico de carbono e crédito Artigo 6 para minimizar a obrigação?". Essa decisão exige inventário de emissões atualizado, projeção de custo CBAM por produto exportado e priorização de projetos de redução com base em uma curva MAC.

Empresas que respondem essa pergunta com dados ganham margem. As que respondem com intuição perdem caixa. A Planton apoia indústrias exportadoras a estruturar a jornada de descarbonização com inteligência financeira, integrando inventário, preço de carbono e portfólio de créditos numa decisão única.

Para entender como o CBAM afeta especificamente sua operação, fale com nosso time em contato@planton.eco.br.